보도자료·발표문

url복사

국내증시 경쟁력 평가 및 과제

|

한국증시 경쟁력, 美‧英‧홍콩 등 국제 금융중심지의 약 70% 수준

「기관투자자 대상, 국내증시 경쟁력 평가 및 과제 조사」

- 기관투자자, 국내증시 국제 금융중심지 수준되면 시가총액 29.7% 증가 예상

- [증시 경쟁력 과제] ①금융시장 규제 완화(27.0%) ②기업활력 제고(23.6%)

- [주체별 증시 영향력] 외국인(37.8%) > 기관(35.9%) > 개인(26.3%)

- [4분기 국내증시 리스크] 금리상승(32.6%) > 환율상승(26.7%)

- [증시 반등 시점] 내년 하반기(27.0%) > ’24년 연초 이후(25.0%)

미국의 공격적 금리인상 등의 영향으로 최근 종합주가가 주요국에 비해 가파르게 하락주1)하고 있는 가운데, 국내증시의 외부충격에 대한 방어력 강화를 위한 경쟁력 제고 노력이 시급하다는 주장이 제기되었다.

* 주1) 주요국 ‘21년 연말 대비 10.14일 현재 증시 하락률

증시 경쟁력, 국제 금융중심지의 70.6% 수준, 경쟁력 제고시 시총 29.7% 증가

전국경제인연합회(이하 전경련)가 시장조사 전문기관 모노리서치에 의뢰하여 국내 주요 기관투자업체(자산운용사, 증권사, 은행 등)의 주식운용담당자(이하 ‘기관투자자’)를 대상(100명 응답)으로 ‘국내증시 경쟁력 평가 및 과제’를 조사한 결과, 우리나라 기관투자자들은 한국증시의 경쟁력을 미국, 영국, 홍콩 등 국제 금융중심지의 70.6% 수준주2)으로 평가하였다.

* 주2) 한국증시 경쟁력이 국제 금융중심지와 비슷한 수준일 경우 100%로 가정

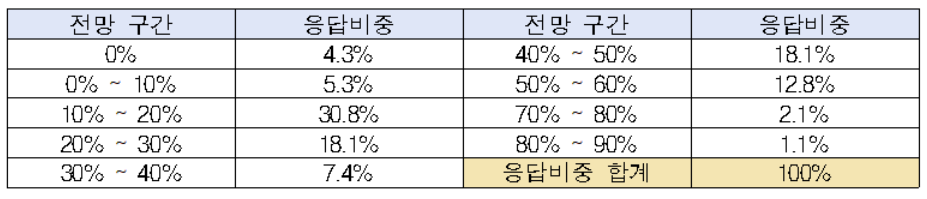

한국증시 경쟁력 수준 평가를 구체적으로 살펴보면 ‣70% 수준(응답 비중25.0%), ‣80% 수준(23.0%), ‣90% 수준(16.0%), ‣40% 수준(14.0%), ‣50% 수준(10.0%) ‣60% 수준(6.0%), ‣100% 수준(5.0%), ‣110% 수준(1.0%) 순으로 나타나, 기관투자자 열 명 중 아홉 명(94.0%)은 한국증시 경쟁력이 국제 금융중심지에 비해 경쟁력이 열위에 있다고 평가했다.

기관투자자들은 한국증시가 국제 금융중심지 수준으로 경쟁력을 갖출 경우, 국내증시의 시가총액은 평균적으로 29.7% 증가할 것으로 전망하였다.주3) 10.14일 현재 국내증시의 시가총액이 2,061조원주4)임을 감안할 때, 증시 경쟁력 향상에 따른 시가총액 증가액은 612.1조원주5)에 이른다.

* 주3) 기관투자자 전망 구간의 중간값(ex) 0~10%→ 5%)을 응답비중별로 가중평균한 값

* 주4) 유가증권(코스피), 코스닥, 코넥스 시장 시가총액을 합한 값(10.14일 기준, 한국거래소)

* 주5) 2,061조원 x 한국 증시 경쟁력 향상에 따른 시가총액 증가율(29.7%)

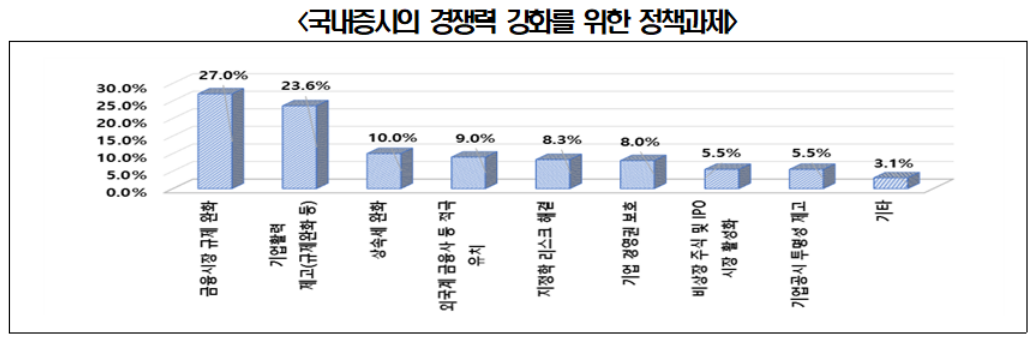

국내증시 경쟁력 강화 위해, ①금융시장 규제 완화, ②기업활력 제고 등 필요

기관투자자들은 국내증시의 경쟁력 강화를 위한 우선적인 정책과제로 금융시장 규제 완화(27.0%)와 규제완화‧세부담 경감 등 기업활력 제고(23.6%)를 꼽았다. 이어서 ‣ 상속세 완화(10.0%), ‣외국계 금융사 및 글로벌 금융인재 적극유치(9.0%), ‣대북관계 등 지정학 리스크 해결(8.3%) 등도 주요 과제로 지적되었다.

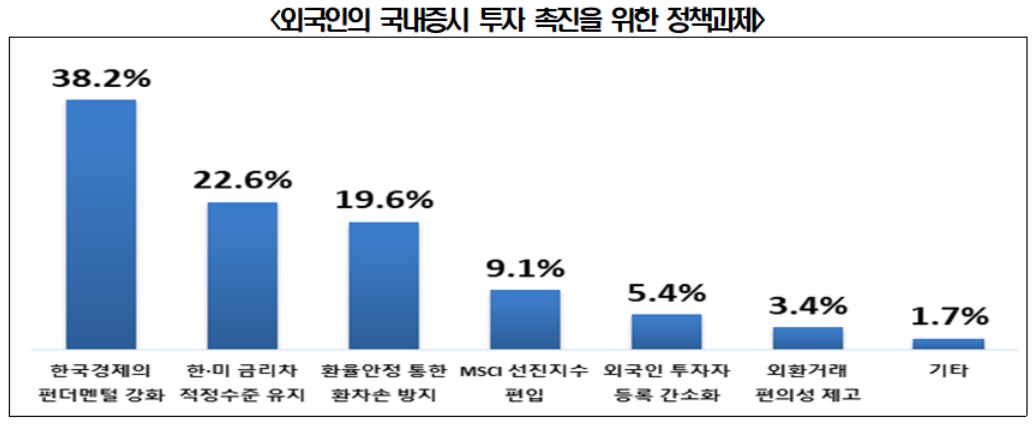

증시 영향력 큰 외국인 투자 촉진 위해 ‘경제 펀더멘털 강화’ 노력 필요

투자주체(개인,기관,외국인)별 국내증시 영향력에 관해서, 기관투자자들은 평균적으로 ‣외국인이 37.8%, ‣기관이 35.9%, ‣개인이 26.3%의 영향력을 행사한다고 응답하여, 투자주체 중 외국인의 증시 영향력이 가장 큰 것으로 보았다.

외국인의 국내증시 투자 촉진을 위해 필요한 정책과제로는 한국경제의 펀더멘털 및 신뢰성을 강화(38.2%)해야 한다는 주장이 가장 많았다. 이어서 기관투자자들은 ‣한미 금리차 적정수준 유지(22.6%), ‣환율안정 등을 통한 환차손 방지(19.6%), ‣ MSCI 선진지수 편입 노력(9.1%) 등도 주요 과제로 응답했다.

4분기 증시 최대 리스크 금리상승, 증시반등 시점은 ‘23년 하반기 가장 우세

기관투자자들이 전망하는 올해 4분기 국내증시의 최대 리스크는 금리상승(32.6%)과 환율상승(26.7%)으로 나타났다. 이어서 ‣국내·외 경제성장 둔화(14.6%), ‣美연준 통화긴축(13.7%) 등주6)도 국내증시에 부정적 영향을 미칠 것으로 우려했다.

* 주6) 에너지・원자재 수급 불안(5.3%), 기업 경영실적 악화(3.7%), 정부규제 강화(2.7%), 기타(0.7%)

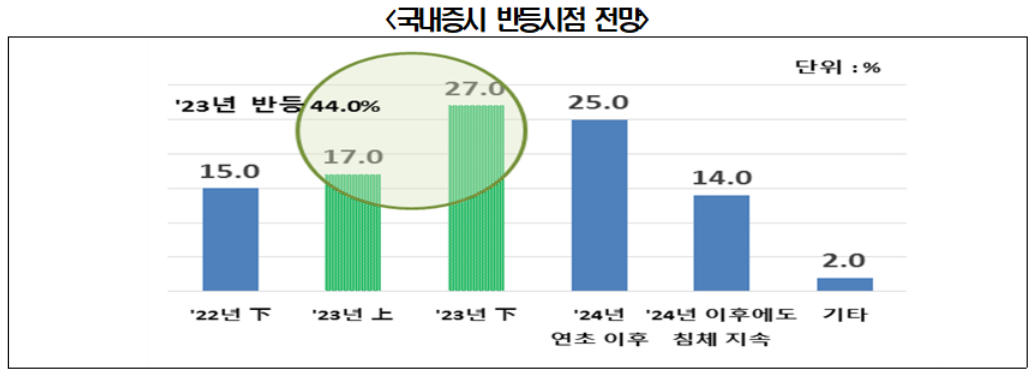

국내증시의 본격적인 반등 시점에 관해서는 내년이 44.0%(하반기 27.0%, 상반기 17.0%)로 가장 많았지만, 2024년 이후에도 침체가 지속될 것이라는 응답도 14.0%에 달했다. 반등시점 전망을 구체적으로 살펴보면 ‣2023년 하반기(27.0%), ‣2024년 연초 이후(25.0%), ‣2023년 상반기(17.0%), ‣2022년 하반기(15.0%), ‣2024년 이후에도 침체 지속(14.0%), ‣기타(2.0%) 순으로 나타났다.

한편, 기관투자자들은 국내증시가 글로벌 긴축 등의 여파로 약세가 지속될 경우, 올해 4분기 종합주가지수 저점은 평균 1,958까지 떨어질 수 있다고 전망하였다. 저점 예상치를 구체적으로 살펴보면, ‣1,900선대(47.0%), ‣2,000선대(29.0%), ‣1,800선대(23.0%), ‣2,100선대(1.0%) 순이었다.

기관투자자들이 예상하는 4분기 중 종합주가지수 평균치는 2,077로 조사되었다. 구체적으로 살펴보면, ‣2,000선대(40.0%), ‣2,100선대(37.0%), ‣1,900선대(16.0%), ‣2,200선대(5.0%), ‣1,800선대(2.0%) 순으로 조사되었다.

추광호 전경련 경제본부장은 “글로벌 긴축 기조가 당분간 지속될 것으로 전망되면서 국내 금리 및 원/달러 환율상승 등이 한국 증시에 부담으로 작용할 수 있다”라며, “국내증시 안정을 위해서는 규제완화‧감세 등을 통해 기업 수익성을 제고하고, 경상수지 관리, 재정 건전성 확보 등으로 해외투자자들의 한국경제 신뢰도를 높여나갈 필요가 있다”고 주장했다.

< 조사개요 > ▶ 조사대상 : 국내 주요 기관투자업체(자산운용사, 증권사, 은행 등) ▶ 조사방법 : 구조화된 설문지를 통한 전화면접 조사 ▶ 조사기간 : 2022년 9월 15일 ∼ 10월 3일 ▶ 표본오차 : 95% 신뢰수준에서 최대허용 표본오차 ±9.79%point ▶ 조사기관 : 모노리서치 |

※ [첨부] 국내증시전망 조사 및 주식투자행태 설문조사표