뉴스룸 > 보도자료·발표문

뉴스룸

보도자료·발표문

보도자료

2026년 7월 전망 기업경기동향조사(BSI)

- 작성일 : 2026-06-24

- 조회수 : 435

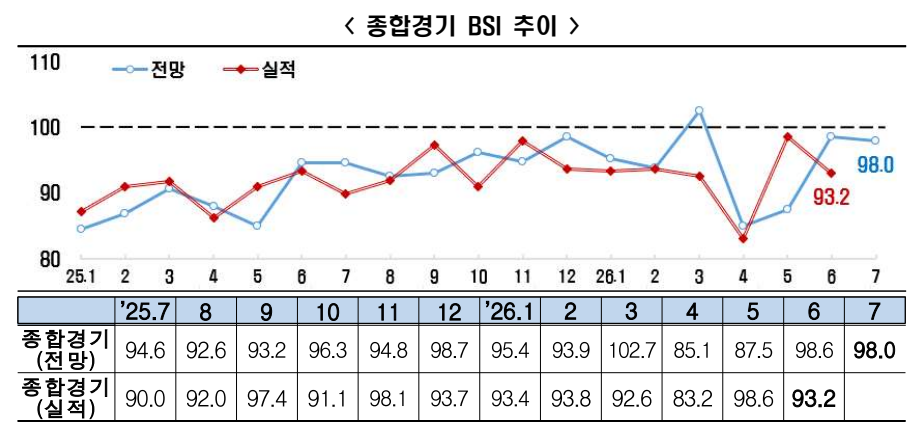

7월 BSI(98.0) 부진, 반도체·수출은 호조

- 7월 전망 BSI 98.0, `26.4월부터 4개월 연속 부진

* 종합 BSI 추이 : 102.7(’26.3월)→ 85.1(4월)→ 87.5(5월)→ 98.6(6월)→ 98.0(7월)

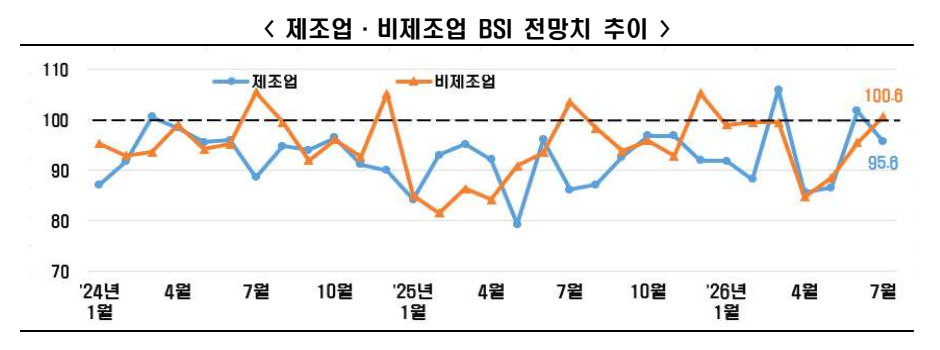

- [업종별] 제조업(95.6) 부정 vs. ‘휴가철 특수’ 비제조업(100.6) 긍정

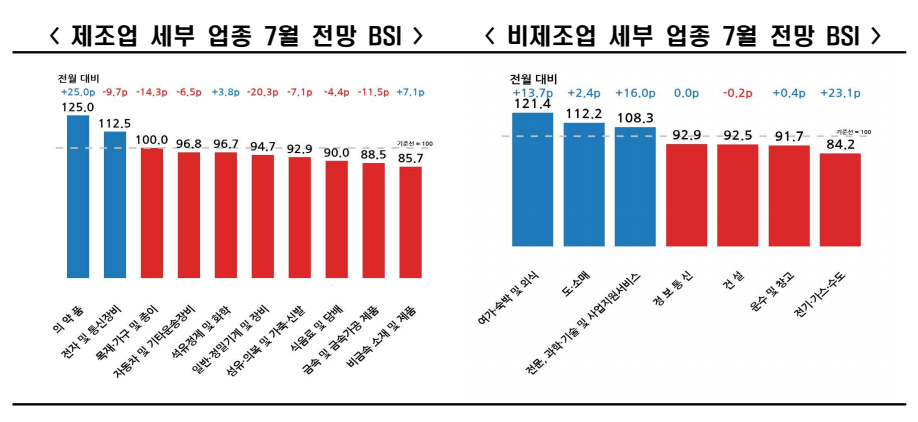

* 제조업 BSI : ▸의약품(125.0), ▸전자·통신(112.5) 양호 vs. 이외 부진 → 전망 엇갈려

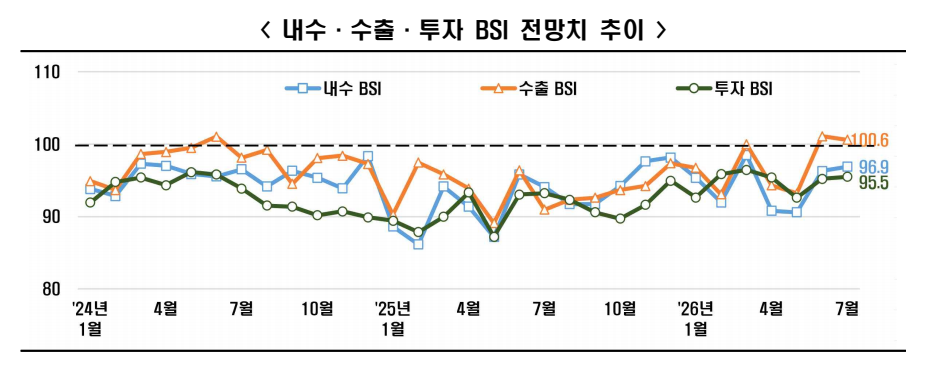

- [부문별] 수출(100.6) 2개월 연속 긍정 vs. 자금사정(91.5) 등 6개 부문 부진

- 규제 개선 등 기업 활력 제고 위한 제도 개선, 자금조달 활로 확충 노력 필요

한국경제인협회(이하 ‘한경협’)가 매출액 기준 600대 기업을 대상으로 기업경기실사지수(Business Survey Index, 이하 ‘BSI’)를 조사한 결과, 2026년 7월 BSI 전망치는 98.0을 기록했다. BSI 전망치주1)는 3월(102.7) 긍정 전망 이후 4개월 연속 기준선 100주2)을 하회하고 있다.

* 주1) BSI 전망치 : 102.7(’26.3월) → 85.1(4월) → 87.5(5월) → 98.6(6월) → 98.0(7월)

* 주2) BSI가 100보다 높으면 전월 대비 긍정 경기 전망, 100보다 낮으면 부정 경기 전망

한편, 6월 BSI 실적치는 93.2로 조사되었다. BSI 실적치는 2022년 2월(91.5)부터 4년 5개월 연속 부진이 이어지고 있다.

[업종별 BSI] 제조업(95.6) 부정, 비제조업(100.6) 긍정 전환 → 전망 교차

7월 경기 전망은 업종별로 엇갈렸다. 제조업 BSI주3) 전망치는 95.6을 기록하며 지난달 101.7에서 1개월 만에 부정 전환되었다. 반면, 비제조업 BSI주4) 전망치는 100.6을 기록하며 지난해 12월 이후 7개월 만에 긍정으로 전환되었다.

* 주3) 제조업 BSI 전망 : 105.9(’26.3월) → 85.6(4월) → 86.5(5월) → 101.7(6월) → 95.6(7월)

* 주4) 비제조업 BSI 전망 : 105.2(’25.12월) → 98.9(’26.1월) → 99.5(2월) → 99.4(3월) → 84.6(4월) → 88.4(5월) → 95.4(6월)→ 100.6(7월)

제조업 세부 업종(총 10개) 중에서는 헬스케어 등이 포함된 ▸의약품(125.0)과 반도체 및 장비 등이 포함된 ▸전자 및 통신장비(112.5)가 호조를 보였다. 그 외 기준선 100에 걸친 ▸목재·가구 및 종이를 제외한 7개 업종주5) 모두 부정 전망을 나타냈다.

* 주5) ▸비금속 소재 및 제품(85.7) ▸금속 및 금속가공 제품(88.5) ▸식음료 및 담배(90.0) ▸섬유·의복 및 가죽·신발(92.9) ▸일반·정밀기계 및 장비(94.7) ▸석유정제 및 화학(96.7) ▸자동차 및 기타운송장비(96.8)

비제조업 세부 업종(총 7개) 중에서는 7월 휴가철 특수가 기대되는 ▸여가· 숙박 및 외식(121.4), ▸도·소매(112.2)와 ▸전문, 과학·기술 및 사업지원서비스(108.3)가 호조를 보였지만, ▸전기‧가스‧수도(84.2), ▸운수 및 창고(91.7)를 포함한 나머지 4개 업종주6)은 부정 전망을 기록했다.

* 주6) ▸전기‧가스‧수도(84.2) ▸운수 및 창고(91.7) ▸건설(92.5) ▸정보통신(92.9)

한경협은 미국과 이란의 종전 양해각서(MOU) 체결로 국제유가의 불확실성은 일부 완화주7)됐으나, 고유가 국면에서 누적된 원가 부담과 재고 확대 움직임 등의 영향으로 에너지·운송 관련 업종의 체감경기가 좀처럼 회복하지 못하고 있다고 풀이했다.

* 주7) 미국 이란 침공(’26.2.28일) 및 협상 타결(6.15일) 전후 국제유가(WTI 기준, KCIF, $/bbl) : 59.9(’26.1월)→ 64.4(2월)→ 91.4(3월)→ 100.9(4월)→ 104.1(5월)→ 76.0(6.16일)

[부문별 BSI] 수출(100.6) 2개월 연속 긍정 전망 vs. 이외 부문 부진

부문별로 살펴보면, 수출 BSI(100.6)는 2개월 연속 긍정 전망을 나타내며, 최근의 양호한 수출 흐름이 지속될 것으로 전망되었다. 수출 BSI가 2개월 연속 긍정 전망을 기록한 것은 지난 2021년 10월 전망(100.8) 이후 4년 9개월주8)만이다.

* 주8) 수출 BSI 전망치 추이 : 95.4(‘21.8월)→ 100.9(9월)→ 100.8(’21.10월)→ 99.7(11월) ... 100.0(‘26.3월)→ 94.3(4월)→ 93.2(5월)→ 101.1(6월)→ 100.6(7월)

* 주9) ▸자금사정 91.5 ▸채산성 92.1 ▸고용 94.9 ▸투자 95.5 ▸내수 96.9 ▸재고 101.

* 주10) 재고는 기준선 100을 상회할 경우 부정 전망

이상호 한경협 경제본부장은 “최근 국내 경제가 강한 회복세를 보이고 있지만, 반도체 등 특정 업종을 제외한 상당수 제조업종은 어려움이 지속주11)되고 있다”라며, “경기 회복의 온기가 전 산업으로 확산될 수 있도록, 기업활력 제고를 위한 지원책 도입과 자금조달 활로 확충 노력을 강화해야 한다”고 강조했다.

* 주11) 제조업 산업생산(전년동기비, 국가데이터처, %) :

▸(제조업 전체) 2.8(‘25.1Q)→ 4.0(2Q)→ 8.8(3Q)→ △2.3(4Q)→ 3.3(’26.1Qp)→ 1.6(’26.4월p)

▸(반도체 제외) 0.2(‘25.1Q)→ 1.1(2Q)→ 4.1(3Q)→ △3.0(4Q)→ 1.2(’26.1Qp)→ △1.3(’26.4월p)

※ [첨부] 1. 업종별 전망(종합경기) 2. 부문별 전망

※ [별첨] 통계편