뉴스룸 > 보도자료·발표문

뉴스룸

보도자료·발표문

보도자료

2026년 2월 전망 기업경기동향조사(BSI)

- 작성일 : 2026-01-28

- 조회수 : 6063

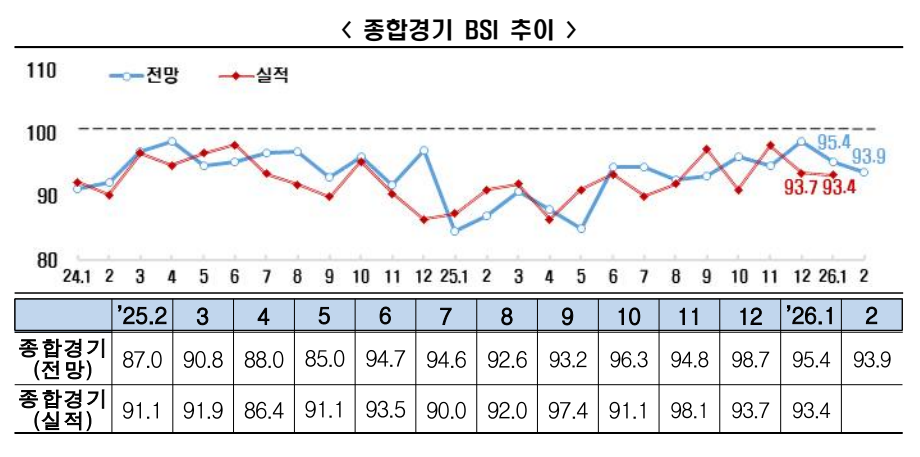

2월 BSI 93.9, 기업 체감경기 여전히 찬바람

- 2월 종합경기 전망 BSI(93.9), 3년 11개월 연속 기준선(100) 이하

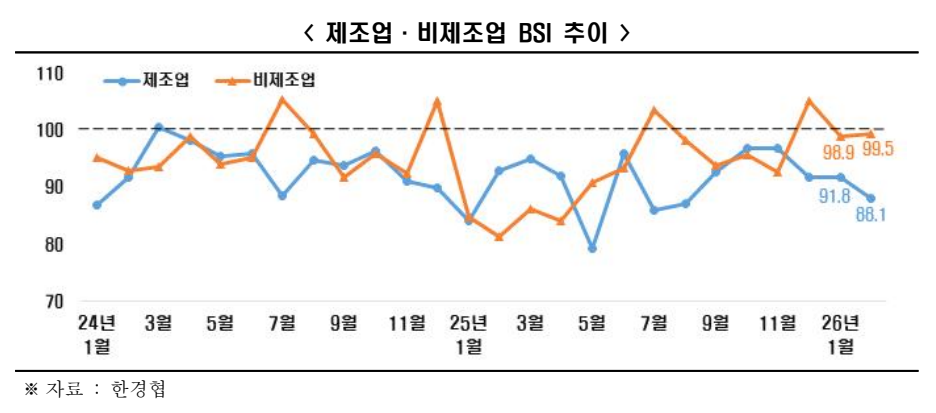

- [업종별] 제조업(88.1) 전월 대비 하락 vs 비제조업(99.5) 반등 및 기준선 근접

* 제조업 BSI (88.1) : 1월(91.8) 대비 3.7p 하락해 80대 진입

* 비제조업 BSI (99.5) : 1월(98.9) 대비 0.6p 상승해 기준선(100)에 근접

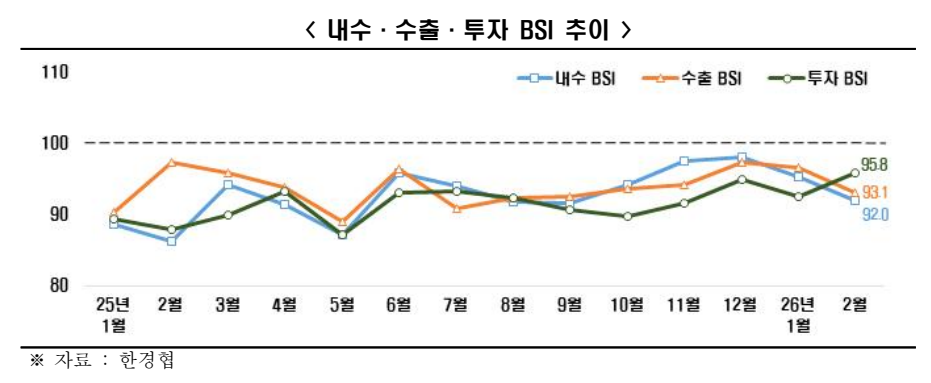

- [부문별] 내수(92.0) 수출(93.1) 투자(95.8) 트리플 부진 1년 8개월째 지속

- 대외 통상리스크 점검, 상법·노조법 보완 등 기업 심리 회복 위한 정책 필요

한국경제인협회(이하 한경협)가 매출액 기준 600대 기업을 대상으로 기업경기실사지수(Business Survey Index, 이하 ‘BSI’)를 조사한 결과, 2026년 2월 BSI 전망치는 93.9를 기록했다. BSI 전망치는 2022년 4월(99.1)부터 3년 11개월 연속주1) 기준선 100주2)을 하회하고 있다.

* 주1) BSI 전망치 : 99.1(’22.4월) 97.2(5월) 96.3(6월) ... 98.7(’25.12월) 95.4(’26.1월) 93.9(2월)

* 주2) BSI가 100보다 높으면 전월 대비 긍정 경기 전망, 100보다 낮으면 부정 경기 전망

1월 BSI 실적치는 93.4로 2022년 2월(91.5)부터 4년 연속 부진이 이어지고 있다.

[업종별 BSI 전망] 제조업(88.1), 비제조업(99.5) 동반 부진,

제조업은 전월 대비 3.7p↓ vs. 비제조업은 0.6p↑, 상반된 흐름

업종별로는 제조업(88.1)과 비제조업(99.5) 모두 2월 BSI 전망치가 기준선 100을 하회하며 동반 부진을 이어갔지만, BSI 지수 흐름은 상반된 모습을 보였다.

제조업 BSI(88.1)주3)는 전월(91.8) 대비 3.7p 하락하면서 80대로 진입했다. 반면, 비제조업 BSI(99.5)주4)은 전월(98.9)대비 0.6p 상승하면서 기준선 100에 근접했다. 제조업은 2024년 4월부터 1년 11개월 연속, 비제조업은 2026년 1월부터 2개월 연속 기준선 100을 하회하고 있다.

* 주3) 제조업 BSI 전망치 : 100.5(’24.3월) 98.4(4월) 95.5(5월) ... 92.0(’25.4월) 79.2(5월) 96.0(6월) 86.1(7월) 87.1(8월) 92.6(9월) 96.8(10월) 96.8(11월) 91.9(12월) 91.8(’26.1월) 88.1(2월)

* 주4) 비제조업 BSI 전망치 : 105.2(’25.12월) 98.9(’26.1월) 99.5(2월)

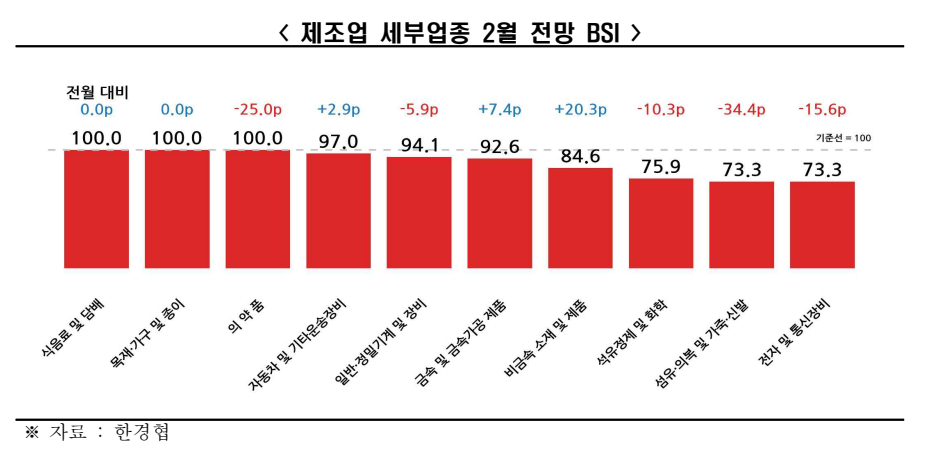

제조업 세부 업종(총 10개) 중에는 ▸식음료 및 담배(100) ▸목재‧가구 및 종이(100) ▸의약품(100) 등 3개 업종은 보합세를 유지했으나, ▸섬유‧의복 및 가죽‧신발(73.3) ▸전자 및 통신장비(73.3) 등 나머지 7개 업종주5)은 업황 부진이 전망된다. 한경협은 2월 조업일수 감소, 고환율주6), 주요국 경제성장 전망 둔화주7)등의 대내외 리스크가 기업 심리에 부정적 영향을 미친 것으로 풀이했다.

* 주5) ▸섬유‧의복 및 가죽‧신발(73.3) ▸전자 및 통신장비(73.3) ▸석유정제 및 화학(75.9) ▸비금속 소재 및 제품(84.6) ▸금속 및 금속가공(92.6) ▸일반‧정밀기계 및 장비(94.1) ▸자동차 및 기타운송장비(97.0)

* 주6) 대미환율(한국은행, 원/달러) : 1,434(’25.12.30일)→ 1,449(’26.1.9일)→ 1,474(1.19일)

* 주7) EU‧中 경제성장률(IMF, %) : ▸유럽 : 1.4(’25년)→ 1.3(’26년) ▸중국 : 5.0(’25년)→ 4.5(’26년)

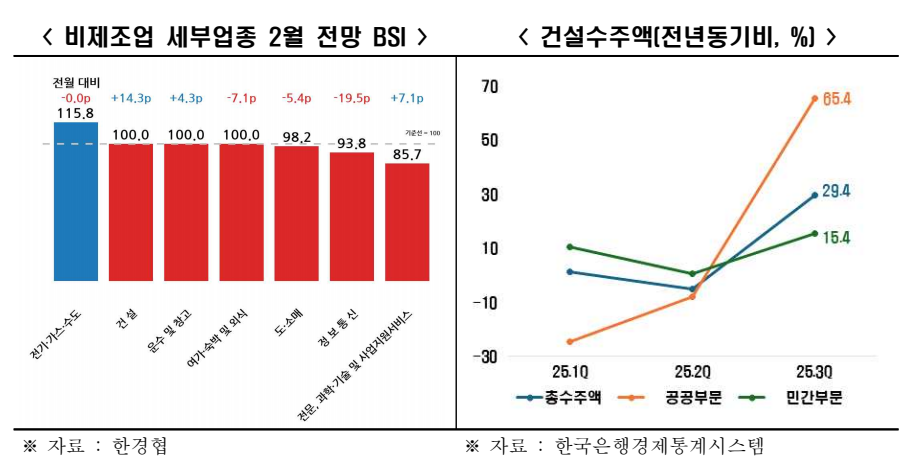

비제조업 세부 업종(총 7개) 중에는 계절적 수요 확대가 예상되는 ▸전기· 가스·수도(115.8)만이 호조 전망을 보였다. 기준선(100)에 걸친 3개 업종(건설, 운수 및 창고, 여가‧숙박 및 외식)을 제외한 ▸전문, 과학·기술 및 사업지원서비스(85.7) 등 나머지 3개 업종주8)은 업황 부진이 전망된다. 건설주9) 업종의 경우, 2022년 9월(102.7) 이후 3년 5개월 만에 기준선(100)을 회복했다.

* 주8) ▸전문, 과학·기술 및 사업지원서비스(85.7) ▸정보통신(93.8) ▸도‧소매(98.2

* 주9) 건설 BSI : 102.7(’22.9월) 91.1(10월) 87.8(10월) ... 95.5(’25.12월) 85.7(’26.1월) 100.0(2월)

[부문별 BSI 전망] 내수(92.0)·수출(93.1)·투자(95.8) 1년 8개월 연속 동반 부진

부문별로는 내수(92.0)·수출(93.1)·투자(95.8) 등 주요 3대 부문을 포함한 7개전 부문주10)에서 부정적인 전망주11)이 나타났다. 내수·수출·투자의 동반 부진은 2024년 7월 이후 1년 8개월 간 이어지고 있다.

* 주10) ▸채산성 91.7 ▸내수 92.0 ▸수출 93.1 ▸자금사정 93.9 ▸고용 94.5 ▸투자 95.8 ▸재고 103.

* 주11) 재고는 기준선 100을 상회할 경우 부정 전망

이상호 한경협 경제산업본부장은 “경기침체 장기화로 상당수 기업들의 경영 실적이 매우 부진한 상황주12)”이라며, “지속적인 대외 리스크 모니터링주13)과 함께, 국내 규제 부담 완화주14)를 통해 기업 심리를 개선해야 할 것”이라고 강조했다.

* 주12) 유가증권시장 728개사 중 21.4%가 적자 기업, 코스닥시장 1,217개사 중 44.3%가 적자 기업(`25년 3분기 누적, 연결재무제표 기준, 한국거래소)

* 주13) 中 對日 이중용도 물자(희토류 등) 수출 통제(’26.1.6), 美 베네수엘라 사태(’26.1.3) 등

* 주14) 배임죄 폐지, 자사주소각 의무화 예외 확대 및 소각 유예기간 연장, 노조법 보완 등

※ [첨부] 1. 업종별 전망(종합경기) 2. 부문별 전망

※ [별첨] 통계편