뉴스룸 > 보도자료·발표문

뉴스룸

보도자료·발표문

보도자료

주요국 가계 자산 구성 비교 및 정책과제

- 작성일 : 2025-12-08

- 조회수 : 1743

韓, 가계자산 중 비금융자산주1) 비중 64.5%(’24)… 주요국 중 가장 높아

< 송헌재 서울시립대 교수, ‘주요국 가계 자산 구성 비교 및 정책과제’ 연구용역>

- 최근 5년(’20~’24) 금융자산주2) 내 현금·예금 비중 증가... 43.4%(’20) →46.3%(’24)

- 금융자산 내 금융투자상품 비중은 유일하게 감소 ... 25.1%(’20) →24.0%(’24)

* 주요국 금융투자상품 비중(%, ’20→’24년): 美 51.4 →56.1 日 15.2 →20.9 英 14.3 →17.3.

- 금융투자 활성화 위해 ➊과세체계 개편 ➋장기투자 유도 ➌금융교육 강화 필요

한국은 주요국에 비해 가계 자산 중 부동산 등 비금융자산 비중이 지나치게 높아, 가계 유동성 및 투자 활력 제고를 위해 금융투자 활성화 방안이 필요하다는 주장이 제기되었다.

한국경제인협회(이하 ‘한경협’)는 송헌재 서울시립대학교 교수에게 의뢰한「주요국 가계 자산 구성 비교 및 정책과제」연구용역 보고서를 통해 이같이 밝혔다.

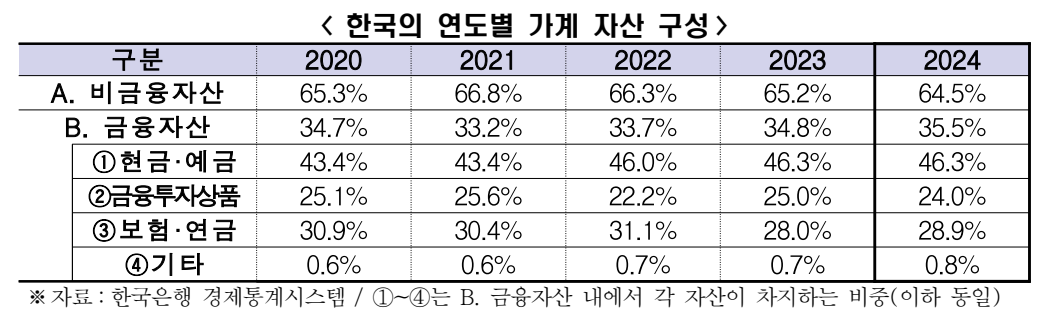

[한국] 가계 자산 중 비금융자산 비중(64.5%, ’24년) 가장 높아… 금융투자도 제한적

최근 5년(’20~’24년) 간 가계 자산 구조를 분석한 결과, 2024년 한국의 비금융자산(부동산 등) 비중은 64.5%로 주요국(韓·美·日·英) 가운데 가장 높았다.주3)

* 주3) 주요국 비금융자산 비중(%, ’24년 기준): (韓) 64.5 (美) 32.0 (日) 36.4(’23년 기준) (英) 51.6

금융자산 내에서는 현금성 자산 편중이 두드러졌다. 국내 가계의 금융자산 중 현금·예금 의존도는 2020년에 비해 높아진 반면(’20년 43.4% → ’24년 46.3%), 증권·채권·파생금융상품 등 투자 관련 자산의 비중은 줄어든 것(’20년 25.1% → ’24년 24.0%)으로 나타났다.

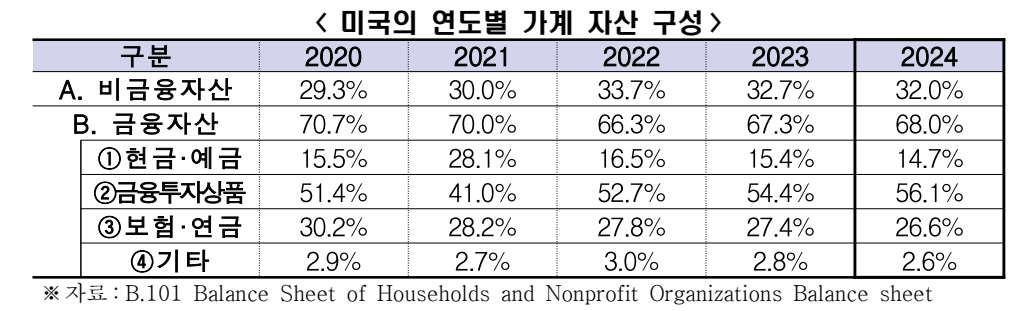

[미국] 가계 자산 중 금융자산 비중(68.0%, ’24년) 가장 높아… 금융투자 활성화 지속

미국은 최근 5년(’20~’24년) 주요국 가운데 가계 자산에서 금융자산의 비중이 가장 높고주4), 금융자산 내 금융투자상품 비중도 증가해 투자 중심의 자산 구조가 지속되고 있는 것으로 나타났다.

* 주4) 주요국 금융자산 비중(%, ’24년 기준): (韓) 35.5 (美) 68.0 (日) 63.6(’23년 기준) (英) 48.

가계 자산 중 금융자산 비중은 부동산 가격 상승 등의 영향으로 2020년 70.7%에서 2024년 68.0%로 다소 감소했으나 여전히 높은 수준을 유지했다. 금융자산 내에서 금융투자상품의 비중은 같은 기간 51.4%에서 56.1%로 상승했다. 이는 최근 자산시장 호황 등으로 가계의 금융투자가 더욱 활성화된 것으로 분석된다.

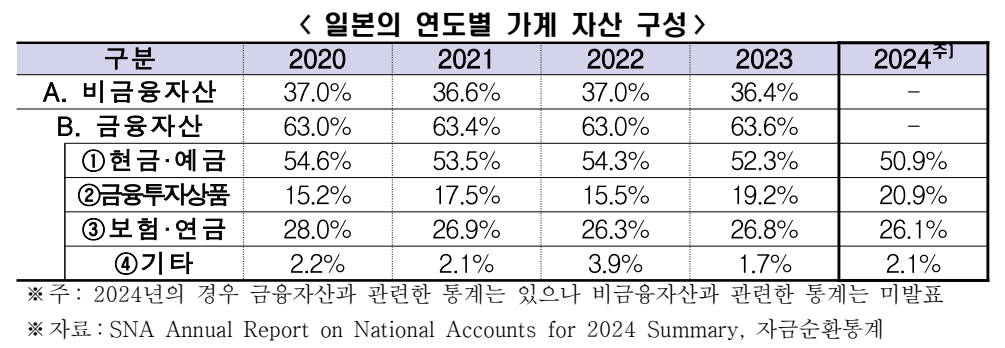

[일본] 금융자산 내 현금·예금 비중(50.9%, ’24년) 가장 높으나, 금융투자 증가추세

일본은 최근 5년간(’20~’24) 현금·예금 중심의 금융자산 구조를 유지하고 있으나, 금융자산 내 금융투자상품 비중이 점차 늘어나는 추세를 보였다. 일본의 금융자산 내 현금·예금 비중은 2020년 54.6%에서 2024년 50.9%로 다소 하락했으나 주요국 중 가장 높았다주5). 한편, 엔저 효과주6)와 정부의 거래소 개혁 등의 영향으로 금융투자상품의 비중은 같은 기간 15.2%에서 20.9%로 상승했다.

* 주5) 주요국 금융자산 내 현금 비중(%, ’24년 기준): (韓) 46.3 (美) 14.7 (日) 50.9 (英) 33.9

* 주6) 엔저효과로 자동차 등 수출주의 실적·주가 개선 기대 높아져 투자성 자산 선호 강화

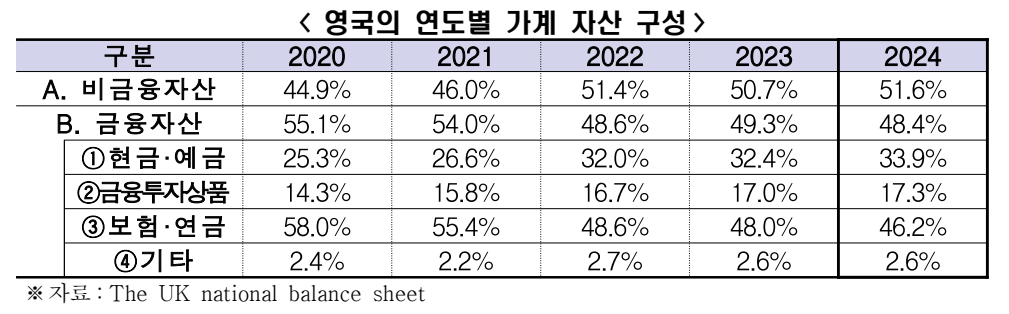

[영국] 금융자산 내 보험·연금 비중(46.2%, ’24년) 가장 높으나, 현금·예금 증가추세

영국은 최근 5년(’20~’24년) 사적연금 중심의 금융자산 구조를 유지해 왔으며, 금융자산 내 보험·연금의 비중이 주요국 중 가장 높았다주7). 한편, 브렉시트 이후 경제 불확실성 증가와 고금리 등의 영향으로 현금·예금의 비중이 2020년 25.3%에서 2024년 33.9%로 상승했다.

* 주7) 주요국 금융자산 내 보험·연금 비중(%, ’24년 기준): (韓) 28.9 (美) 26.6 (日) 26.1 (英) 46.2

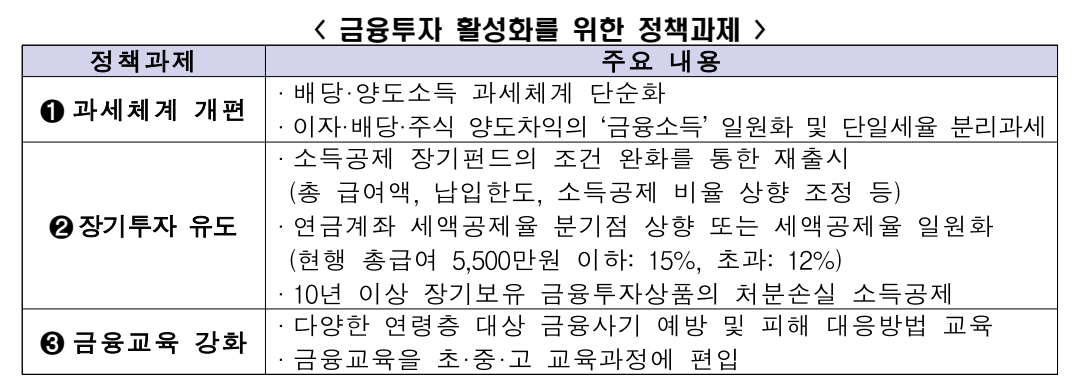

[정책과제] ➊과세체계 개편 ➋장기투자 유도 ➌금융교육 강화 필요

보고서는 비금융자산에 대한 쏠림현상을 완화하고 금융투자를 활성화하기 위한 방안으로 ❶ 금융소득 과세체계 개편, ❷ 장기투자 유도, ❸ 금융교육 강화를 제안했다.

[❶과세체계 개편] 보고서는 현행 배당소득세 및 양도소득세가 복잡한 구조와 다층 세율로 운영되고 있음을 지적하며, 세율을 단순화하는 방식의 과세체계 개편주8) 을 제안했다. 장기적으로는 금융시장 활성화를 위해 이자·배당소득과 주식 양도차익을 포괄하는 ‘금융소득’에 대한 단일세율 분리과세주9)를 도입해야 한다고 주장했다.

* 주8) 보고서는 배당소득의 분리과세 및 세율 인하(과세표준 3억원 초과 구간 최고세율 25%)와 양도소득의 대주주 기준 삭제 및 단일세율화 등의 단순화 방안을 제안함

* 주9) 보고서는 ‘금융소득’이 본래 근로·사업소득 등 이미 과세된 소득에서 마련되는 점을 들어, ‘금융소득’에 대해 단일 15%의 분리과세를 도입하는 방안을 제안함

[❷장기투자 유도] 보고서는 장기투자 문화 조성을 위해, 2015년 이후 가입이 제한된 소득공제 장기펀드주10)를 재도입할 것을 제안했다. 또한, 미국에서 연간 3천불 이내의 손실에 대해 소득공제주11) 를 허용하는 사례를 들어, 10년 이상 보유한 금융투자상품을 매도할 때 발생한 손실에 대해 소득공제를 적용하는 방안을 검토할 필요가 있다고 설명했다.

* 주10) 총급여 5천만 원 이하 근로소득자가 최대 연 600만원 납입분의 40%를 소득공제 받고(’15년까지 가입), 펀드 자산총액의 40% 이상을 국내 상장주식에 투자하는 상품

* 주11) 연간3,000달러한도內투자자산매매로인한순자본손실(net capital loss)을일반과세소득에서공제

[❸금융교육 강화] 보고서는 2026년 예정된 금융교육의 고교 선택과목 도입주12)에 대해 교육 대상을 초등학생까지 확대해야 한다고 주장했다. 특히 금융투자에 익숙하지 않은 경우 금융사기 노출 위험이 높다는 점을 들어, 금융사기 예방교육 및 피해 대응방법과 기초적인 금융투자 방법주13)을 아우르는 체계적인 교육의 필요성을 강조했다.

* 주12) ’26년부터 고등학교 2학년 정규교육 과정 내 선택과목으로 ‘금융과 경제생활’ 수업 실시(금융위, ’25.4)

* 주13) 보고서는 정상적인 투자처와 비정상적인 투자처(불법·사기 등)를 구분하는 방법, 금융투자를 위한 계좌 개설 절차, 금융투자상품의 선정·구매 절차 등에 대한 교육을 제안함

이상호 한경협 경제산업본부장은 “가계 자산의 과도한 부동산 편중이 기업투자 등 생산적 분야로의 자금 흐름을 제약하고 있다”며, “금융투자 문화를 정착․ 확산시켜 기업 성장과 가계 자산증식이 선순환하는 구조를 구축해야 한다”고 강조했다.

※ [별첨] 「주요국 가계 자산 구성 비교 및 정책과제」보고서