뉴스룸 > 보도자료·발표문

뉴스룸

보도자료·발표문

보도자료

10월 전망 기업경기동향조사(BSI)

- 작성일 : 2025-09-26

- 조회수 : 1382

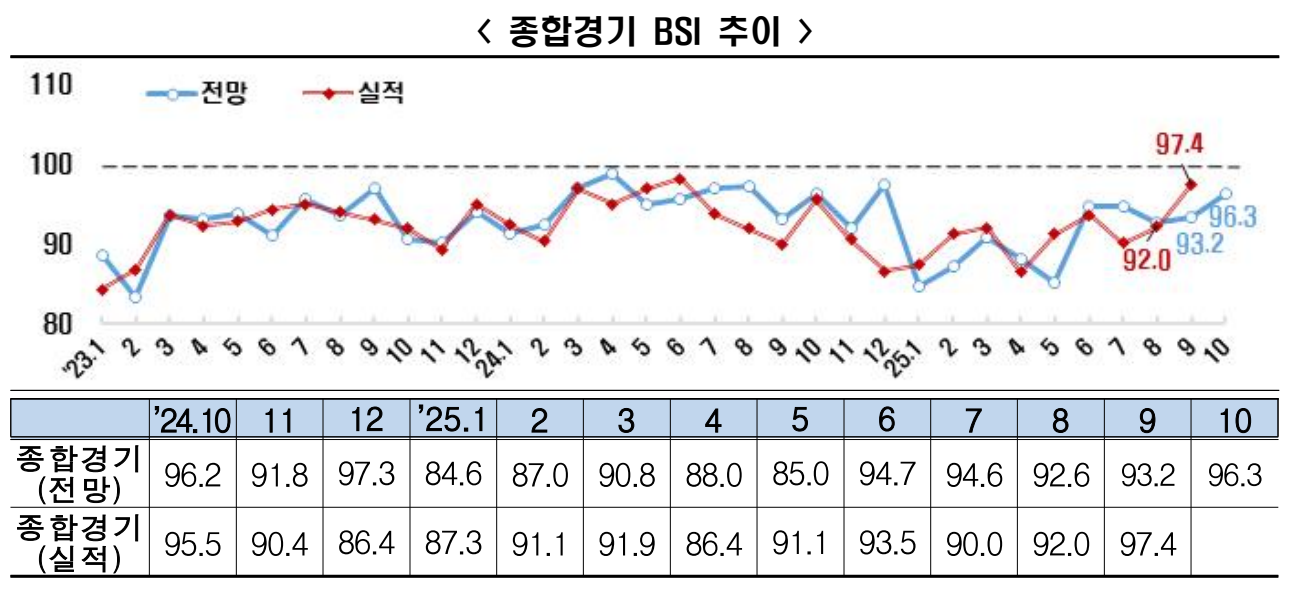

10월 종합 BSI(96.3) 기준선 하회, 특히 투자 BSI(89.7) 80대로 하락

- 종합경기 전망 BSI(96.3), 올해 최고치 기록에도 불구, 3년 7개월 연속 부진

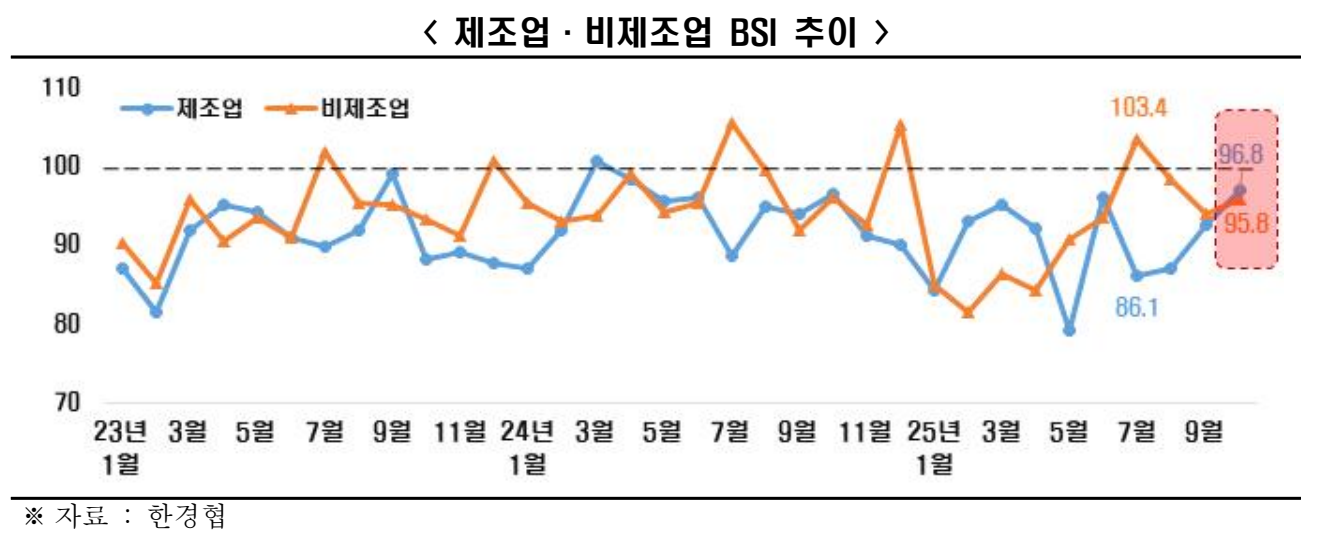

- [업종별] 제조업(96.8), 비제조업(95.8), 3개월 연속 동반 기준선(100) 하회

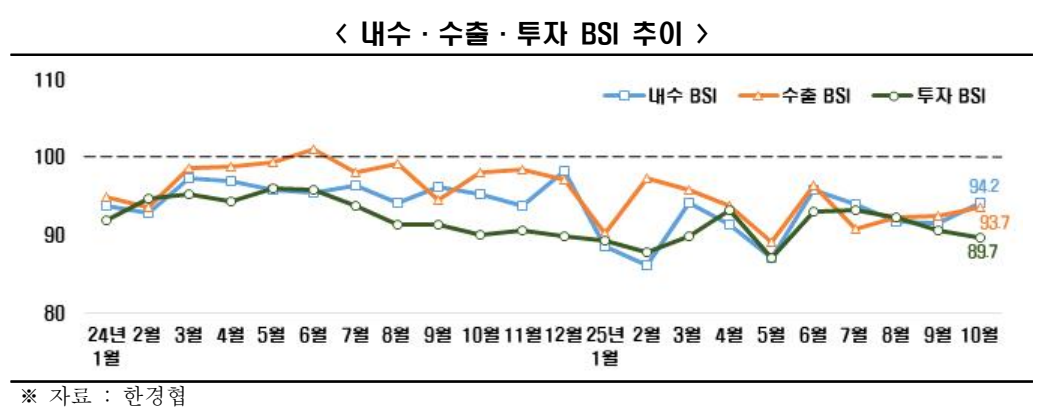

- [부문별] 내수(94.2), 투자(89.7), 수출(93.7) 16개월 연속 트리플 악화

* 투자 BSI(89.7)는 ’25.5월 이후 5개월 만에 80대로 하락, 투자심리 악화 지속

- 글로벌 통상환경 안정과 국내 규제 완화를 통한 기업심리 개선 필요

한국경제인협회(이하 한경협)가 매출액 기준 600대 기업을 대상으로 기업경기실사지수(Business Survey Index, 이하 ‘BSI’)를 조사한 결과, 2025년 10월 BSI 전망치는 기준선 100주1)을 하회한 96.3을 기록했다. BSI는 작년 12월(97.3) 이후 최고치를 기록했으나, 2022년 4월(99.1)부터 3년 7개월 연속주2) 기준선 100을 하회하고 있다.

* 주1) BSI가 100보다 높으면 전월 대비 긍정 경기 전망, 100보다 낮으면 부정 경기 전망

* 주2) BSI 전망치 : 99.1(’22.4월) 97.2(5월) 96.3(6월) ... 94.6(’25년 7월) 92.6(8월) 93.2(9월) 96.3(10월)

9월 BSI 실적치는 97.4로 조사됐다. 2022년 2월(91.5)부터 3년 8개월 연속 부진을 이어가고 있다.

업종별로는 제조업(96.8)과 비제조업(95.8)은 모두 기준선 100을 하회하며 3개월 연속 동반 부진을 나타냈다. 제조업 BSI(96.8)주3)는 2024년 4월부터 1년 7개월 연속, 비제조업 BSI(95.8)주4)은 올해 8월부터 3개월 연속 기준선(100)을 하회하고 있다.

* 주3) 제조업 BSI 전망치 : 100.5(’24.3월) 98.4(4월) 95.5(5월) 95.9(6월) ... 84.2(’25.1월) 93.0(2월)95.1(3월) 92.0(4월) 79.2(5월) 96.0(6월) 86.1(7월) 87.1(8월) 92.6(9월) 96.8(10월)

* 주4) 비제조업 BSI 전망치 : 103.4(’25.7월) 98.3(8월) 93.8(9월) 95.8(10월)

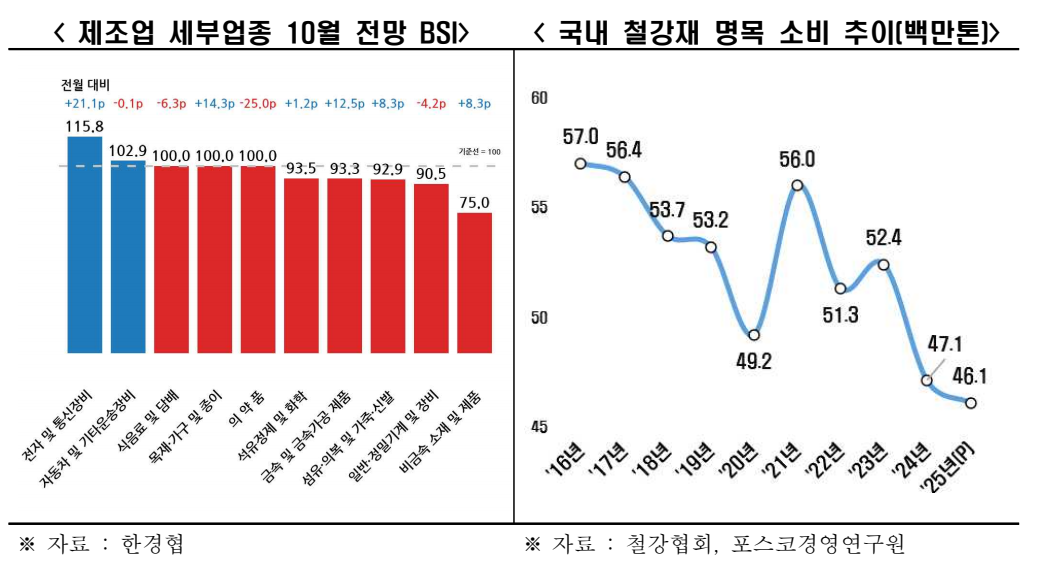

제조업 세부 업종(총 10개) 중에서는 ▸전자 및 통신장비(115.8)와 ▸자동차 및 기타 운송장비(102.9)가 호조를 보였다. 기준선 100에 걸친 ▸식음료 및 담배(100.0) ▸목재·가구 및 종이(100.0) ▸의약품(100.0)을 제외한 ▸비금속소재 및 제품(75.0) 등 나머지 5개 업종주5)은 부진 전망을 기록했다.

* 주5) ▸비금속 소재 및 제품(75.0) ▸일반·정밀기계 및 장비(90.5) ▸섬유·의복 및 가죽·신발(92.9) ▸금속 및 금속가공(93.3) ▸석유정제 및 화학(93.5)

한경협은 반도체와 자동차, 선박 등 주요 수출업종 중심의 실적 개선주6)에도 불구하고 후방 산업인 석화주7)·철강주8) 등의 침체가 장기화되면서 부품 및 자재를 공급하는 기업들의 경기 전망이 부정적으로 나타났다고 설명했다.

* 주6) 수출 증가율(관세청, 동기비, %) : [반도체] 16.3(’25.2Q)→ 31.6(7월)→ 27.1(8월) / [자동차]△2.1(’25.2Q)→ 8.8(7월)→ 8.6(8월) / [선박] 25.5(’25.2Q)→ 107.7(7월)→ 11.9(8월)

* 주7) 석화제품 주요 기초 유분(원료) 국내 수요량(백만 톤, 한국화학산업협회) : 29.9(’21년)→ 27.0(’22년)→ 24.2(’23년)→ 25.3(’24년)

* 주8) 국내 철강재 명목소비(국내에서 생산된 철강재 소비) 추이 및 전망(철강협회, 포스코경영연구원, 백만톤) : 52.4(’23년)→ 47.1(’24년)→ 46.1(’25년, 전망)

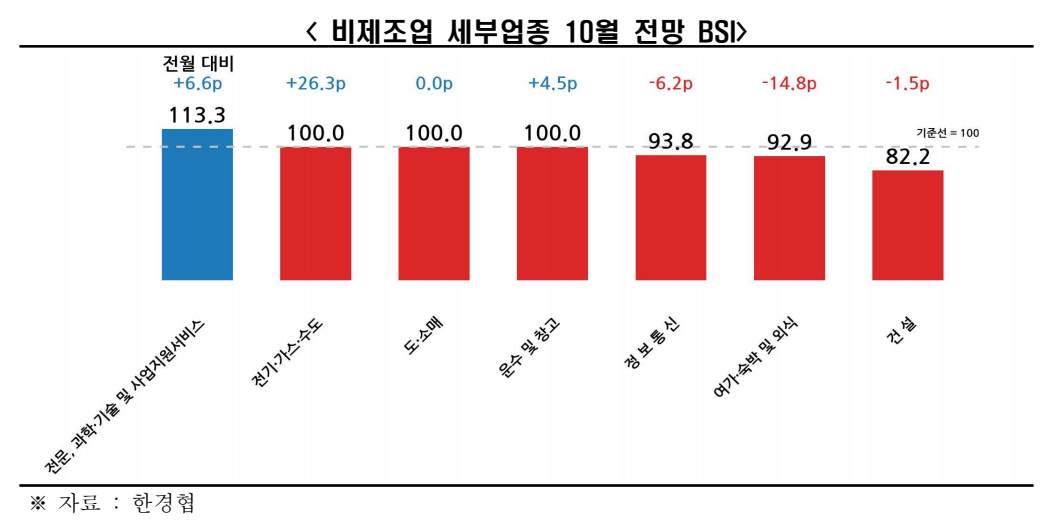

비제조업 세부 업종(총 7개) 중에는 ▸전문, 과학·기술 및 사업지원서비스(113.3)가 유일하게 호조 전망을 보였다. 기준선 100에 걸친 ▸전기·가스·수도(100.0) ▸도소매(100.0) ▸운수 및 창고(100.0)을 제외한 나머지 3개 업종은 부진주9)이 전망된다. 한경협은 내수 부진이 장기화됨에 따라 기업들의 내수 회복에 대한 기대감이 낮은 상황이라고 풀이했다.

* 주9) ▸건설(82.2) ▸여가‧숙박 및 외식(92.9) ▸정보통신(93.8)

10월 조사 부문별 BSI는 전종목주10) 부진주11)으로 나타났다. 전종목 부진은 지난해 7월 전망 이후 1년 4개월 연속 이어지고 있다. 이 중 투자는 지난 5월(87.2) 이후 5개월 만에 다시 80대로 하락주12)했다. 한경협은 경기침체 장기화, 관세 등 대외 불확실성 고조, 기업 규제 강화 우려 등이 복합적으로 작용하면서 투자에 기업 불안심리가 높아지고 있다고 풀이했다.

* 주10) ▸투자 89.7 ▸고용 91.0 ▸자금사정 91.6 ▸채산성 92.3 ▸수출 93.7 ▸내수 94.2 ▸재고 105.0

* 주11) 재고는 기준선 100을 상회할 경우 부정 전망

* 주12) 투자 BSI : 87.2(’25.5월) 93.0(6월) 93.2(7월) 92.3(8월) 90.6(9월) 89.7(10월)