뉴스룸 > 보도자료·발표문

뉴스룸

보도자료·발표문

보도자료

7월 전망 기업경기동향조사(BSI)

- 작성일 : 2025-06-25

- 조회수 : 226

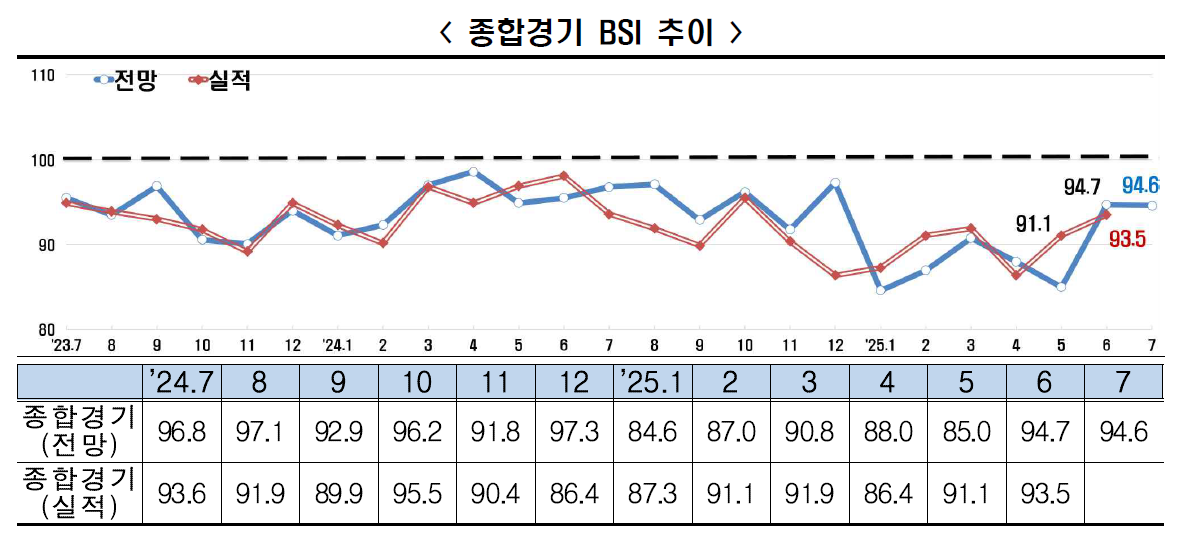

7월 종합 BSI(94.6) 부진, 서비스업 BSI(103.4)는 호전

- 종합경기 전망 BSI(7월 94.6), ’22.4월(99.1) 이후 3년 4개월 연속 기준선 하회

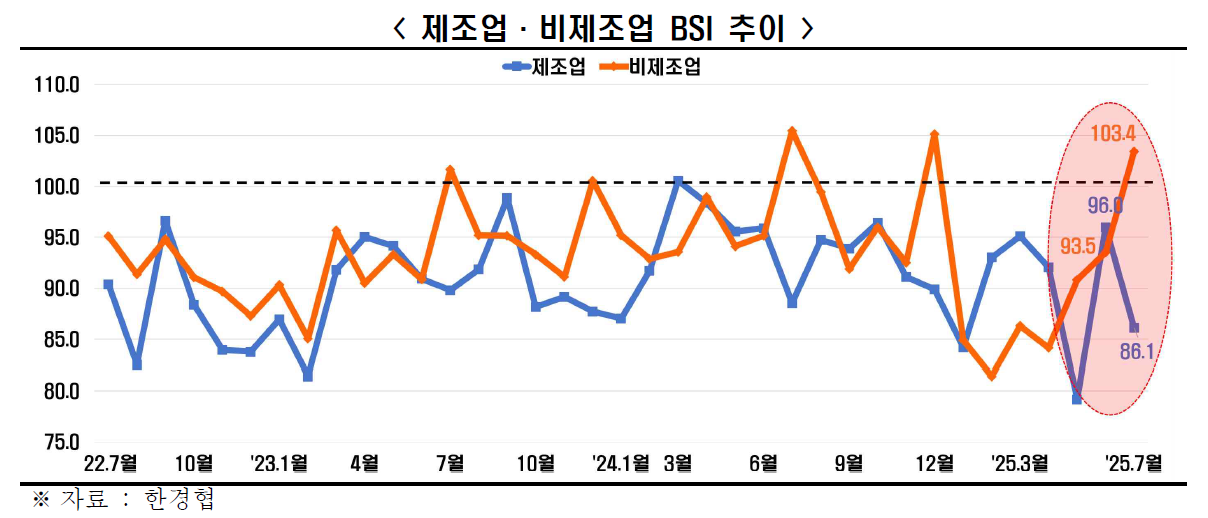

- [업종별] 비제조업(103.4) 긍정 전망으로 전환, 제조업(86.1) 여전히 부진

* 비제조업 BSI(103.4), ’24.12월(105.1) 이후 7개월 만에 긍정적 전망으로 전환

* 제조업 BSI(86.1), 중동 리스크 확대, 주요 수출 대상국 성장 둔화 우려로 부진

- 주력 수출시장 다변화, 핵심산업 공급망 점검 등 제조업 경쟁력 제고해야

한국경제인협회(이하 한경협)가 매출액 기준 600대 기업을 대상으로 기업경기실사지수(Business Survey Index, 이하 ‘BSI’)를 조사한 결과, 2025년 7월 BSI 전망치는 기준선 100주1)을 하회한 94.6을 기록했다. BSI는 2022년 4월 (99.1)부터 3년 4개월 연속주2)으로 기준선 100을 하회하고 있다.

* 주1) BSI가 100보다 높으면 전월 대비 긍정 경기 전망, 100보다 낮으면 부정 경기 전망

* 주2) BSI 전망치: 99.1(’22.4월) 97.2(5월) 96.3(6월) ... 88.0(’25.4월) 85.0(5월) 94.7(6월) 94.6(7월)

6월 BSI 실적치는 93.5로 조사됐다. 2022년 2월(91.5)부터 3년 5개월 연속 부진세가 이어지고 있으나, 지수값은 5월(91.1)에 비해 2.4포인트 상승했다.

7월 경기전망은 업종별로 전망이 엇갈렸다. 제조업 BSI(86.1)주3)는 2024년 4월부터 1년 4개월 연속 부진한 모습을 보인 반면, 비제조업 BSI(103.4)는 전월(93.5) 대비 9.9포인트 상승해 7개월 만에 다시 긍정 전망주4)으로 전환됐다.

* 주3) 제조업 BSI 전망치 : 100.5(’24.3월) 98.4(4월) 95.5(5월) 95.9(6월) ... 84.2(’25.1월) 93.0(2월) 95.1(3월) 92.0(4월) 79.2(5월) 96.0(6월) 86.1(7월)

* 주4) 비제조업 BSI 전망치: 105.1(’24.12월) 84.9(’25.1월) 81.4(2월) 86.3(3월) 84.2(4월) 90.8(5월) 93.5(6월) 103.4(7월)

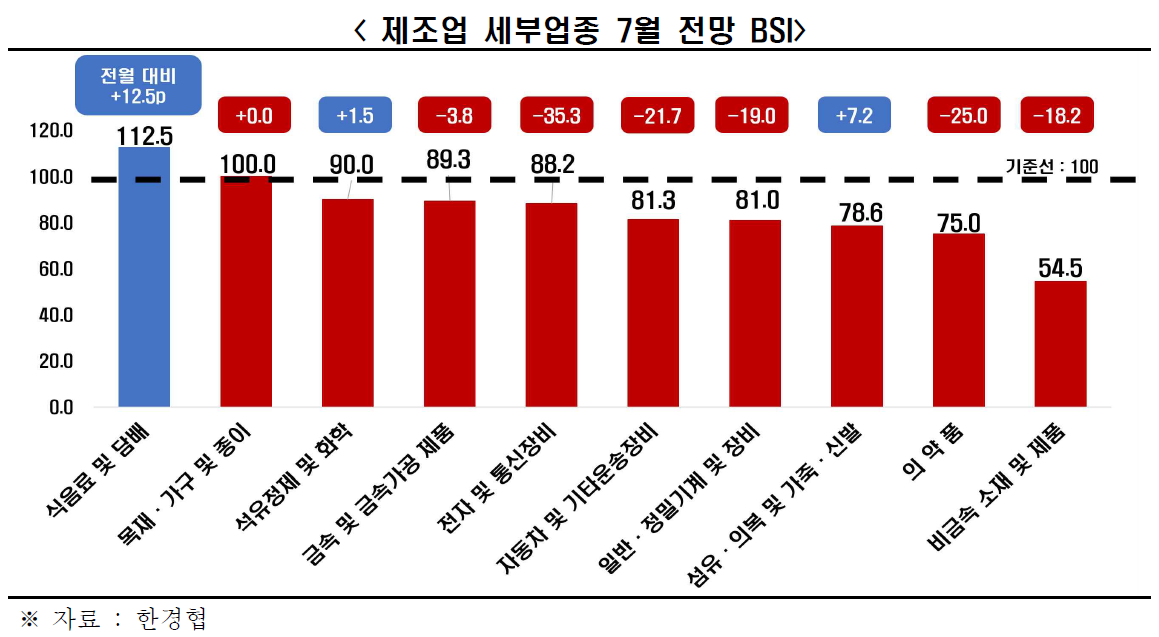

제조업 세부 업종(총 10개)별로는 ▸식음료 및 담배(112.5)가 호조 전망을 보였다. 기준선 100에 걸친 ▸목재․가구 및 종이(100.0)를 제외한 나머지 8개 업종주5)은 부진이 전망된다.

* 주5) ▸비금속 소재 및 제품(54.5) ▸의약품(75.0) ▸섬유·의복 및 가죽·신발(78.6) ▸일반·정밀기계 및 장비(81.0) ▸자동차 및 기타운송장비(81.3) ▸전자 및 통신장비(88.2) ▸금속 및 금속가공 제품(89.3) ▸석유정제 및 화학(90.0)

한경협은 미국, 중국 등 주요 수출 대상국의 하반기 성장 둔화주6)주7)와 함께 이스라엘·이란 갈등으로 인한 중동 리스크 확산주8)으로 제조업 전반에 부정적인 경기 심리가 확산된 데 따른 것으로 풀이했다.

* 주6) ’25년 경제성장률 전망(상 / 하반기, 한국은행, ’25. 5월 발표, %) : [세계] 3.0 / 2.4 [美] 2.0 / 1.3 [中] 4.8 / 3.7 [日] 1.3 / 0.5 [유로] 1.1 / 0.8

* 주7) ’25년 경제성장률 전망(OECD, 3월 발표→6월 발표, %) : [세계] 3.1→2.9 [美] 2.2→1.6 [中] 4.8→4.7 [日] 1.1→0.7 [韓] 1.5→1.0

* 주8) ’25.6월 이스라엘과 이란은 군사작전과 미사일 보복 공격 등 군사적 갈등 지속

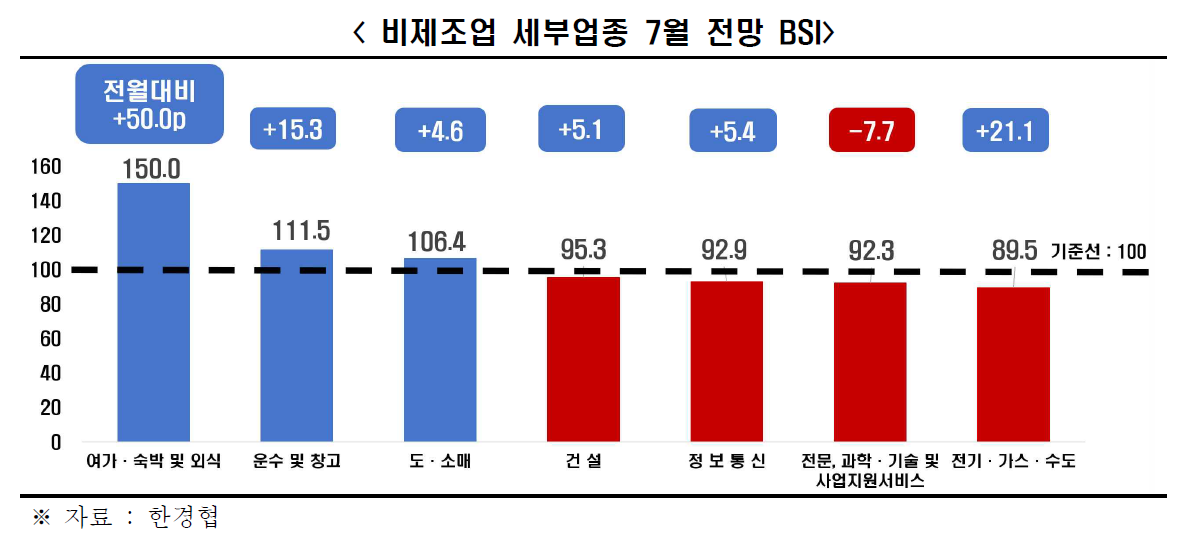

비제조업 세부 업종(총 7개) 중에는 ▸여가·숙박 및 외식(150.0) ▸운수 및 창고(111.5) ▸도·소매(106.4)가 호조 전망을 보였다. 이외의 4개 업종은 부진주9)이 전망된다.

* 주9) ▸전기․가스․수도(89.5) ▸전문, 과학·기술 및 사업지원서비스(92.3)▸정보통신(92.9) ▸건설(95.3)

한경협은 계절적 수요가 기대되는 여가·숙박 및 외식(150.0), 운수 및 창고(111.5) 업종과 추경의 영향 등 내수 활성화 정책의 직접적 영향을 받는 도·소매업(106.4)이 지수값 상승을 견인했다고 풀이했다.

이상호 한경협 경제산업본부장은 “정부의 추경 편성과 내수부양 정책, 하계 휴가철에 대한 기대감이 맞물리면서 서비스업을 중심으로 경기심리 개선 조짐이 나타나고 있다”라고 평가하면서도, “중동발 지정학적 불안과 주요국의 하반기 성장세 둔화가 기업 경영에 여전한 부담으로 작용하고 있다"라며, "주력 수출시장의 다변화, 주요국과의 통상 갈등에 대한 사전 대응체계 구축, 핵심 산업의 공급망 안정성 점검을 통해 제조업 수출 경쟁력 제고를 위한 노력을 기울여 나가야 한다"고 강조했다.

※ [첨부] 1. 업종별 전망(종합경기) 2. 부문별 전망

※ [별첨] 통계편